個人事業主は、売上が1000万円以下の場合には消費税が免除されてきました。この制度が廃止されて、インボイス制度(適格請求書等保存方式)が10月から導入されます。そのことでフリーランスや個人事業主が困惑されています。

フリーランス・個人事業者はどうすれば?悩むインボイス制度!激変緩和措置とは

今回のインボイス制度で、フリーランス・個人事業者はどうすればいいのか、困惑されている方々のための激変緩和措置とは、インボイス制度の負担軽減措置についてのよくある質問とその回答編が、財務省より説明されています。

目次

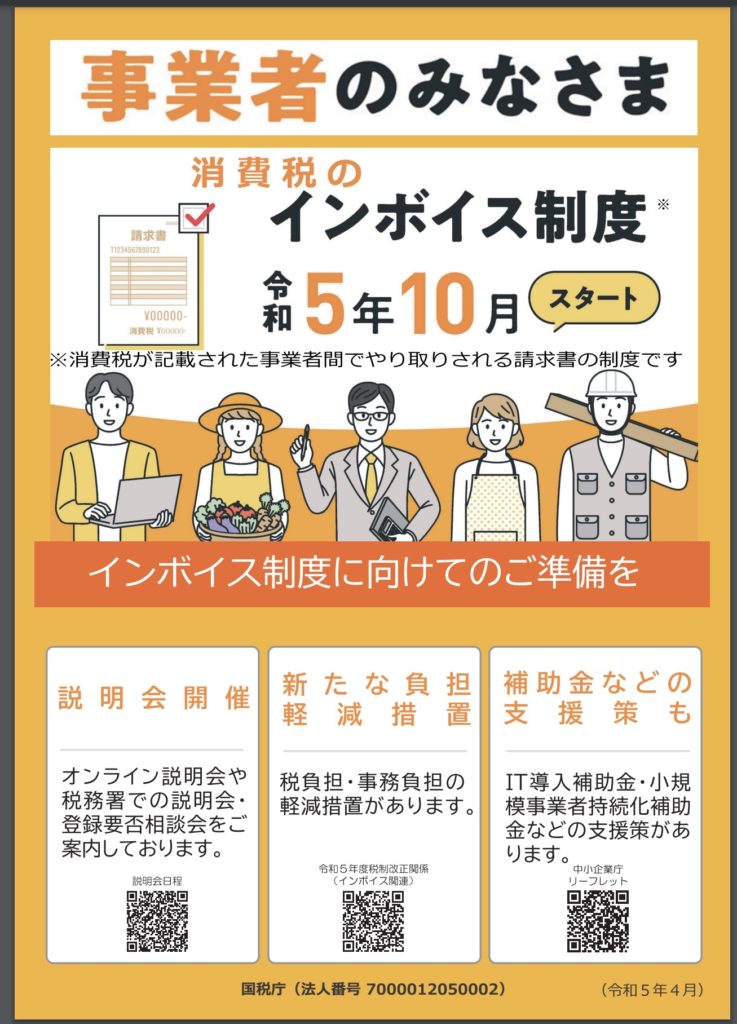

インボイス制度(適格請求書等保存方式)とは

インボイス制度は消費税の仕入税額控除の一種です。事業者は商品やサービスを売ったら売り上げの10%もしくは8%を消費税として納めなければなりません。一方で物を仕入れる場合は仕入先に代金と消費税を支払う必要があります。

しかし、この状態だと仕入れの際に消費税を支払って、自身の売り上げからも消費税を支払う、二重課税状態となってしまいます。そこで、仕入れなどの経費にかかった消費税を差し引くことができる制度が仕入税額控除です。

ただし、インボイス制度が始まるとインボイス発行不可の業者へは、消費税分を値下げ要請をしたり、免税業者だった方はインボイス発行業者になることで今までの優遇がなくなるので、フリーランスや個人事業者の方は死活問題だと訴えています。

仕入れ額控除を受けるためには適用税率や消費税額等が明記されているインボイス(適格請求書)が必要となります。事業者がインボイスを発行するためには税務署に登録手続きを行わなければなりません。また、適格請求書発行事業者になるためには消費税を支払う課税事業者である必要があります。

10月からインボイスを発行するには来年3月末までに税務署に登録する必要があり、現行制度では売上高1000万円以下の小規模事業者は消費税の納付を免除されています。

しかし、インボイス制度が始まると、免税事業者はインボイスを発行できず、仕入れ税額控除を利用したい企業が免税事業者との取引を敬遠する動きが広がるリスクがあったのです。

免税事業者がインボイスを発行できる課税事業者になることを選ぶこともできますが、これまで免除されていた消費税の納税義務が生じるなど事業者の税負担が増大するのです。

このため小規模事業者を中心にフリーランス、個人事業主の方々から、インボイス導入に対する反発が広がっている現状です。

そのためか、現在、税負担を軽減するため、与党税調で具体的な負担軽減策を調整する動きがありましたが、今回、激変緩和措置として、下記にインボイス制度の負担軽減措置、財務省(令和5年3⽉ 31 ⽇時点)が示しています。

インボイス制度の負担軽減措置、財務省(令和5年3⽉ 31 ⽇時点)

免税業者が。課税事業者へ転換の場合、消費税を3年間は売り上げの2%に、課税業者が免税事業者から仕入れた分は消費税分を8割減免するインボイス制度の負担軽減措置(激変緩和策)が、財務省から発表されています。

○⼩規模事業者に係る税額控除に関する経過措置(2割特例)

問1.適⽤対象者を教えてください。

(答)

2割特例の適⽤対象者は、インボイス制度を機に免税事業者からインボイス発⾏事業者

として課税事業者になった者であり、具体的には、

・ 免税事業者がインボイス発⾏事業者の登録を受け、登録⽇から課税事業者となる者

・ 免税事業者が課税事業者選択届出書を提出した上で登録を受けてインボイス発⾏事業

者となる者(この場合、問5もご参照ください。)

が対象となります。

したがって、インボイス発⾏事業者の登録を受けていない場合には、2割特例の対象と

はなりません。また、基準期間(個⼈︓前々年、法⼈︓前々事業年度)における課税売上

⾼が1千万円を超える場合、資本⾦1千万円以上の新設法⼈である場合、調整対象固定資

産や⾼額特定資産を取得して仕⼊税額控除を⾏った場合等、インボイス発⾏事業者の登録

と関係なく事業者免税点制度の適⽤を受けないこととなる場合や課税期間を1か⽉⼜は3

か⽉に短縮する特例の適⽤を受ける場合についても、2割特例の対象となりません。

問2.適⽤できる期間について教えてください。

(答)

2割特例を適⽤できる期間は、令和5年10⽉1⽇から令和8年9⽉30⽇までの⽇の

属する各課税期間となります。

そのため、図の①にあるとおり、免税事業者である個⼈事業者が令和5年10⽉1⽇か

ら登録を受ける場合には、令和5年分(10〜12⽉分のみ)の申告から令和8年分の申

告までの計4回の申告が適⽤対象となります。

また、図の②にあるとおり、免税事業者である3⽉決算法⼈が令和5年10⽉1⽇から

登録を受ける場合には、令和6年3⽉決算分(10⽉〜翌3⽉分のみ)から令和9年3⽉

決算分までの計4回の申告が適⽤対象となります。

問3.2割特例の適⽤を受けるためには、どのような⼿続きが必要ですか。

(答)

2 割特例の適⽤に当たっては、簡易課税制度のような事前の届出は必要なく、消費税の

確定申告書に2割特例の適⽤を受ける旨を付記することで適⽤を受けることができます。

問4.⼀度2割特例を選択した場合、その後の適⽤対象期間は継続適⽤となりますか。

(答)

消費税の申告を⾏うたびに2割特例の適⽤を受けるかどうかの選択が可能です。

ただし、申告する課税期間が2割特例の適⽤対象となるか否かの確認が必要となりま

す。例えば、図の②留意点にあるとおり、令和8年分の申告について、令和6年(基準期

間)における課税売上⾼が 1 千万円を超える場合には、2割特例は適⽤できないこととな

ります。

問5.免税事業者である個⼈事業者です。令和4年12⽉に課税事業者選択届出書と登録申

請書を提出し、今年(令和5年)1⽉から課税事業者になり、10⽉から登録を受けるこ

ととなりました。この場合、2割特例は適⽤できないのですか。

(答)

課税事業者選択届出書を提出していることにより、インボイス制度の施⾏前(令和5年

10⽉1⽇前)から課税事業者となる令和5年10⽉1⽇の属する課税期間、つまり、イ

ンボイス制度の施⾏前の期間を含む申告については、2割特例の適⽤を受けられないこと

となります。そのため、ご質問の場合には、令和5年分の申告について、2割特例の適⽤

を受けることはできません。

※ 令和6年分の申告については、基準期間における課税売上⾼が1千万円を超える等

の事情がない場合に適⽤することができます(問1参照)。

ただし、こうした場合でも令和5年分の申告について2割特例の適⽤を受けるかどうか

を検討できるように、その課税期間中(上記例では、改正法の施⾏⽇である同年4⽉1⽇

から12⽉31⽇まで)に、課税事業者選択不適⽤届出書を提出することで、その課税期

間(令和5年分)から課税事業者選択届出書の効⼒を失効できることとされます。

本⼿続を⾏うことにより、ご質問の例では、令和5年1⽉〜9⽉分の納税義務が改めて

免除され、インボイス発⾏事業者として登録を受けた令和5年10⽉1⽇から12⽉31

⽇までの期間について納税義務が⽣じることとなり、その期間について2割特例を適⽤す

ることが可能となります。

問6.免税事業者ですが、登録申請書とともに簡易課税制度選択届出書も提出しました。こ

の場合、2割特例は適⽤できないのですか。

(答)

2割特例は、本則課税と簡易課税のいずれを選択している場合でも、適⽤が可能です。

そのため、簡易課税制度の適⽤を受けるための届出書を提出していたとしても、申告の際

に2割特例を選択することは可能です(簡易課税制度選択届出書を取り下げる必要はあり

ません。)。

財務省 参照 ▶インボイス制度の負担軽減措置のよくある質問とその回答(PDF:459KB)

なかなか、素人では難しいですよね。税額の問題もですが、事務経費も高くなり、その辺も考えると大変だと思います。前述しましたが、この消費税実施時に、もっと議論しておけば、このような問題が起こらなかったのではと、今更と疑問に思います。

個人的な意見ですが、消費税自体を低所得者の負担率が大きいので、再検討して欲しい気がしますが、昔のような高級品だけに課税した物品税などの検討はできないのでしょうか?

特に、今後はシニア、高齢者の中でも、低所得者、低年金者にとっては厳しい消費税ですよね。

消費税でなくても、経済自体が活性化すると、法人税や、所得税なども上がり税収入も(単純に考えると売上がアップすると経費比率は下がり利益になり税収も上がる)上がると思うのですが、経済をシュリンクさせている気がしてなりません。

インボイス制度の概要

インボイス制度の概要について、次のとおりとなります。

- 適格請求書(インボイス)とは、

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。 - インボイス制度とは、

<売手側> 売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。 <買手側> 買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイス(※)の保存等が必要となります。(※)買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

インボイス制度の基本的な内容をお知りになりたい方は以下のリーフレット等をご覧ください。

また、インボイス制度に関する令和5年度税制改正の内容については、

| (令和5年4月)インボイス制度に関する改正について(A4縦型・4枚リーフレット) |

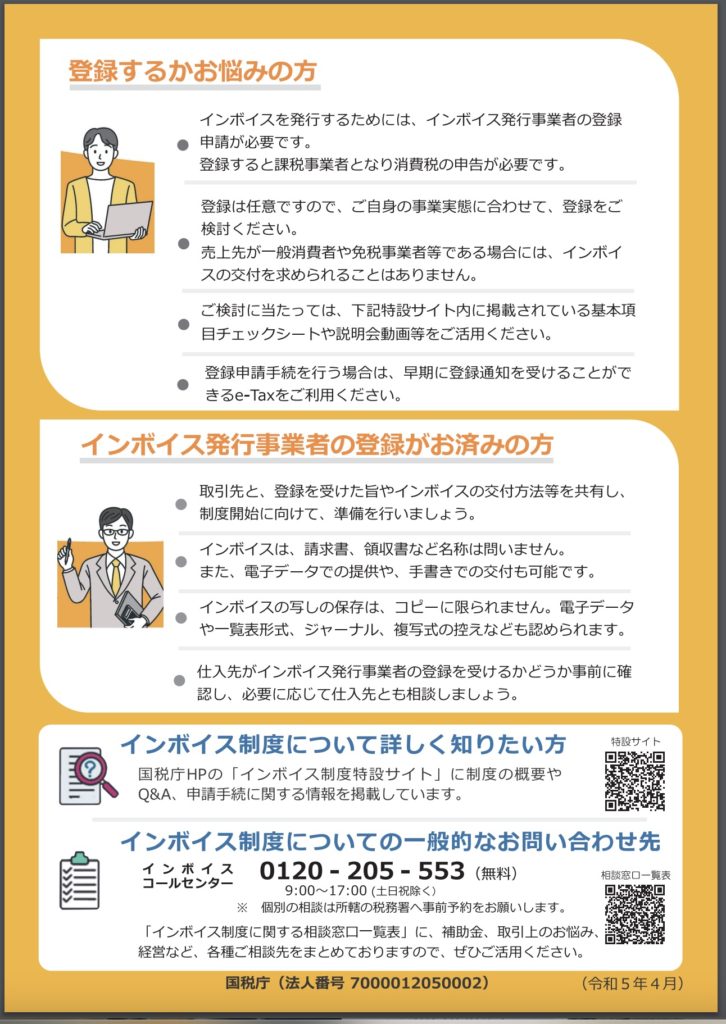

インボイス登録は義務ではない!

Diamond onlineによりますと、インボイススタートに向けて、

「インボイスへの登録はお済みですか?」

「インボイスへの登録はお早めに」

「インボイスへの登録、まだ間に合います!」

こうしたフレーズを見かけることもあるでしょう。

インボイスへの登録は義務ではありません。あたかも義務、強制、みんながやっているというものと思わないようにしましょう。

インボイスに登録すると、次のような状況になります。

・免税事業者でも消費税を納めなければいけなくなる(原則として決算月の月末から2ヵ月以内)

・納める消費税の申告をしなければいけなくなる(原則として決算月の月末から2ヵ月以内)

登録するかどうかは慎重に検討しましょう。

インボイスに登録しないデメリットもあります。次のようなものです。

・お客様の消費税の負担が増えるため(当面は売上の2%ほど)、値段交渉の可能性がある

・取引上不利になる可能性がある(あくまで可能性です)

ただ、あくまで可能性でしかありません。大事なのは、インボイスに登録するかどうか任意ということです。義務と思い込まないようにしましょう。

(本原稿は井ノ上陽一著『【インボイス対応版】ひとり社長の経理の基本』から一部抜粋・追加加筆したものです)

あくまでインボイスへの登録は義務ではないとのことで、義務、強制ではないとのことです。大事なのは、インボイスに登録するかどうか任意ということで、今回の負担軽減措置を踏まえ、慎重に適格請求書(インボイス)を登録するか否かを考えて判断しましょう。

- インボイス制度対応!売上1000万円以下のフリーランス・個人事業主はどうしたら?

- インボイスの良し悪し!「トリクルダウン」の経済理論導入後の検証はなされたのだろうか?

- フリーランスや個人事業主はどうすれば損をしない?インボイス制度の仕組みと対応

![]()

『スマホ初心者基本操作講座』

スマホ基本操作!として、進度に合わせた具体的なカリキュラムを組み、デジタル難民を一人でもヘルプできるようにとの思いから、初心者、高齢者向けのスマホの段階的なカリキュラムの例を示しご案内して来ました。下記にご案内しています。

- 高齢者のスマホは「分からないから嫌だ」を無くし、使う喜びを知ってもらうには1️⃣

- 「初級レベル編」スマホってなんだか難しそう?と二の足を踏んでいる方への基本操作2️⃣

- 「初級レベル編」スマホ基本操作!アプリ?、電話のかけ方、メッセージの仕方3️⃣

- 「初級レベル編」スマホ基本操作!連絡先の登録と連絡先への電話やメッセージの送信4️⃣

- 「初級レベル編」スマホ基本操作!写真の撮影方法、アルバムでの写真の閲覧と削除5️⃣

- 「中級レベル編」スマホ基本操作!インターネットの使い方、検索エンジンの利用法1️⃣

- 「中級レベル編」スマホ基本操作!電子メールの設定と使用、メールアカウント、メールの送受信、添付ファイルとは?2️⃣

- 「中級レベル編」スマホ基本操作!アプリのダウンロードとインストールの方法3️⃣

- 「上級レベル編」スマホ基本操作!ソーシャルメディアの利用、FB・Instagram・Twitter2️⃣

- 「上級レベル編」スマホ基本操作!スマホでのメディアの共有、写真や動画の共有方法1️⃣

- 「上級レベル編」スマホ基本操作!便利なアプリの活用、ナビゲーションアプリ、健康管理3️⃣

![]()

![]()

YouTube でもカラオケチャンネルnikoshiba https://www.youtube.com/@nikoshiba8

◉カラオケなどをYouTubeでアップしたい方はご相談ください。

YouTube の制作などを安価でお手伝いいたします。

この様な感じで https://www.youtube.com/@nikoshiba8から、ご確認ください。

お問い合わせは無料です。こちら nikoshibaブログ の『お問い合わせ』

または nikoshiba@aideco.info からお願いします。🙇

nikoshiba に戻る

◉閲覧したい情報が簡単にスマホで!

閲覧したいブログやニュースを「RSS」リーダーアプリで検索可能に

これからは閲覧したいブログやニュースを「RSS」リーダーで、収録しておくと、更新される内容を簡単に閲覧できるんです。nikoshiba も「RSS」リーダーでチェックが可能になります。

「RSS」を使用して情報を効率的に収集!愛好ブログ、Webの最新情報が更新され便利に

nikoshiba では、シニア、高齢者の方々へ「スマホ・PCなどの情報」「観光・カラオケ」「健康・美容」その他、暮らしお役立ち情報を発信しています。そして、専門店チェーンを長年経営をしていた経験から小売業のノウハウを全て開示中(詳しくは「HOME」)です。ご笑覧賜れば幸いです。

『お問い合わせは無料』

◉スマホやパソコン、YouTubeのアップ。そしてSNSに関することで、お分かりにならないシニア・高齢者・初心者の方にはメールでのやり取りに限り無料でアドバイスさせていただきます。

スマホ・インターネット・YouTube・LINEなど全般の使い方と簡単にできる機能説明

一人暮らしの不安、お家のセキュリティ対策と安心見守りはスマホで

◉小売店に関することは、小売店運営&経済 販売POS&受発注アプリなどでご確認ください。ご質問などは、このnikosibaのお問い合わせからお願いします。概要は、HOMEで

https://manabunara.jp/0000012212.html

nikoshiba に戻る