こんにちはnikoshiba(ニコシバ)です。

2023年10月より「インボイス制度」が実施されますが、この制度はフリーランスや個人事業主など、個人で仕事をしている方にも大きな影響が予測される制度です。大きな影響のある制度のため、今から制度を知り準備をしておく必要がありそうです。

フリーランスや個人事業主はどうすれば損をしない?インボイス制度の仕組みと対応

現行制度では売上高1000万円以下の小規模事業者は消費税の納付を免除されているのですが、この制度実施におけるフリーランスや個人事業主などはどのように対応すれば良いのかを勉強してみたいと思います。

目次

インボイス制度での考え方

フリーランス、個人事業主の方々は、課税売上の1000万円以下の事業者への消費税の免除があります。 しかし、インボイス制度が実施されることで大幅に所得が減ってしまうのではと不安に思う方も多いのではないでしょうか。

インボイス制度の導入により、この税額控除を利用するにあたって気をつけなくてはならないことが複数出ていますね。まだ、実施まで期間がありますが、フリーランスの声優の方はもう生活ができないので廃業するしかないとかで困っておられるとか、聞きますよね。

元々は、消費税実施の際に軽減措置で実施された課税売上の1000万円以下の事業者への消費税の免除ですが、この消費税実施時に、もっと議論しておけば、このような問題が起こらなかったのではと、今更と疑問に思います。

来年10月からインボイスを発行するには来年3月末までに税務署に登録する必要があり、現行制度では売上高1000万円以下の小規模事業者は消費税の納付を免除されています。

しかし、免税事業者はインボイスを発行できず、仕入れ税額控除を利用したい企業が免税事業者との取引を敬遠する動きが広がるリスクがあったのです。

免税事業者がインボイスを発行できる課税事業者になることを選ぶこともできるが、これまで免除されていた消費税の納税義務が生じるなど事業者の税負担が増大するのです。

このため小規模事業者を中心にフリーランス、個人事業主の方々から、インボイス導入に対する反発が広がっている現状です。

そのためか、現在、税負担を軽減するため、納税額を売上税額の2割に抑えることが柱で、税率10%の商品を1000万円分販売した場合、負担軽減策により、納税額は売上税額の2割の20万円が上限とするなど。

インボイスと同じく23年10月から導入し、3年間の時限措置とする案も出ています。インボイスを巡っては、1万円未満の少額取引は対象外とする案も浮上しており、与党税調で具体的な負担軽減策を調整する動きがあります。

このnikoshibaでは、インボイス制度の仕組みと、制度下で個人事業主が損をしない方法についてご説明してみたいと思います。

下記に詳しくSpread officeさんが説明されているので、こちらを参考になさってください。

インボイス制度と売上1000万以下の個人事業主

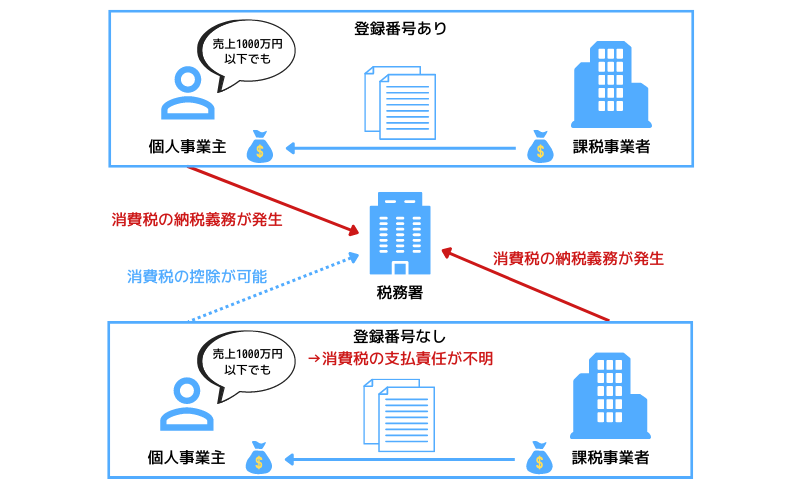

先述の通りインボイス制度は、「売手が買手に対して、正確な適用税率や消費税額等を伝えるもの」(引用元:国税庁)です。

簡単に言ってしまうと、「正しい消費税額と納税責任」を明らかにするための制度で、「適格請求書発行事業者登録番号」によって管理されます。

つまりこれからの個人事業主は原則課税事業者として、所轄の税務署長に登録申請して、インボイス制度の登録番号を請求書に明記する必要があります。

これまでの売上1000万以下の個人事業主

個人事業主は、売上が1000万円以下の場合には消費税が免除されてきました。

そのため、実際の取引金額に加えて消費税分を上乗せした金額をそのまま利益にすることができました。

これによって買手(法人などの課税事業者)は、請求書に記載された消費税額を実際に支払うものの、その納税責任を果たすかどうかを、売手側(個人事業主などの非課税事業者)の申告に任せることができました。

インボイス制度導入後の売上1000万以下の個人事業主

インボイス制度が実施された場合には、請求書に「適格請求書発行事業者登録番号」がなければ、適格請求書(インボイス)として認められません。

つまり、インボイス制度に対応しない非課税の個人事業主は、課税事業者から今までのように消費税分を上乗せして受け取ることができないことに加えて、取引相手にも負担(納税責任)を与えてしまうことになります。

また法的にも適格請求書を求められた場合には発行する義務も生じます。

従って、売上1000万以下の個人事業主であってもインボイス制度の登録(適格請求書発行事業者の登録申請)を行い、課税事業者として事業を行うことが求められるケースがほとんどでしょう。

インボイス制度を利用しない場合

インボイス制度の登録は事業者同士の取引であれば、納税責任を明らかにする上でほとんど必須になります。

一方で事業者と消費者の取引では、曖昧な部分が存在することも事実です。

小売店などで消費税込みの代金として受け取った場合、納税義務は小売店側になります。当然、お店で買い物した消費者が申告・納税することはありません。

このとき、小売店の売上が1000万以下の場合には免税事業者として消費税の控除を受けることができます。

ただし、新制度のために厳密な計算方法が確立されていないこともあり、グレーゾーンとして指摘されることもあるので注意が必要です。

インボイス制度で個人事業主が廃業の危険も?

1000万以下の個人事業主に対する免税がこれまで通り受けられなくなると、経営が立ち行かなくなったり、中には「廃業を考える」という声も少なくありません。

コロナ不況下や電子請求書の対応前に、インボイス制度の導入に対して否定的な意見も多いです。

しかしながら、制度の中止や延期といった見込みはないと考えていいでしょう。 だからこそ、廃業を考える前にインボイス制度とそれに関する救済措置とも言える制度を確認していきます。

インボイス制度で廃業前に知っておきたいこと

インボイス制度を利用する場合は課税事業者になって消費税を納める必要がありますが、制度実施後6年間は税額のうち一定割合の控除ができる経過措置もあります。

これまで売上1000万円以下の個人事業主は、消費税の全額控除が可能でしたが、課税事業者としての登録後も仕入税額控除と後述の簡易課税制度と合わせて、消費税額の控除が可能なので知っておきましょう。

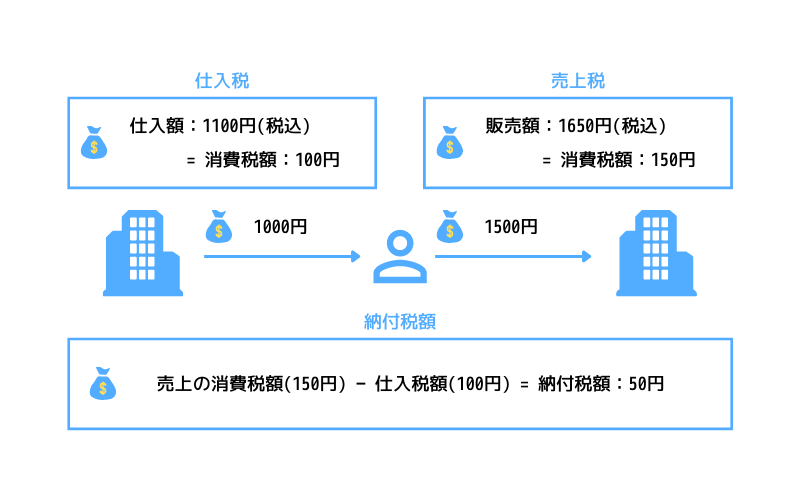

仕入税額控除

売上の消費税額 − 仕入れの消費税額 = 納付税額とすることのできる仕入税額控除があります。

インボイス制度施行の2023年の10月から2029年10月までの10年間、段階的に消費税控除の一定割合が設けられました。

「仕入れ」といっても、不動産賃貸料や交通費など、およそ「経費」になる多くの消費税の課税対象支払いを「仕入額」にすることができます。

本来、免税事業者から仕入れをした場合に、課税事業者の買手は消費税の納税義務があります。

しかしながら、向こう3年間は仕入額の80%、それから3年間は50%の仕入額控除が可能です。そのため、インボイス制度施行後も、実質6年間の経過措置があるため、この期間を準備期間として事業の継続に努めることができます。

仕入税額控除には適格請求書(インボイス)の保存が必要なので注意が必要です。

インボイス制度後も個人事業主の簡易課税制度が利用できる

先述の仕入税額控除とは別に、課税売上高5000万円以下の事業者を対象とした簡易課税制度があります。

インボイス制度以前より導入されている制度で、適格請求書(インボイス)の保存をしていなくても、これまでと同様の消費税額控除が受けられます。

簡易課税制度では、

消費税額 = 課税売上に係る消費税額 – 課税仕入れ等に係る消費税額

上記の式で消費税額が決まります。

個人事業主のインボイス制度対策

ここまで、個人事業主がうまくインボイス制度を利用する方法をいくつか紹介してきました。

ここでは改めてインボイス制度が始まる前にしておきたい対策としてそれぞれをまとめていきます。

利用できる消費税額控除を最大限活かす

今回の制度導入で一番大きな影響を受けるのは、やはりこれまで消費税を全額免除できた売上1000万円以下の個人事業主でしょう。

繰り返しにはなりますが、インボイス制度を利用する以上は課税事業者として登録し、消費税の納税が義務になります。

一方で、仕入額控除や簡易課税制度をうまく利用することができれば、段階的に新制度に対応するための十分な期間が設けられています。事業内容に合わせた制度の選択を余裕を持って行いましょう。

課税を選択する場合は必ず期日までに登録する

「これまで通り免税事業者としてインボイス制度を利用しない」という方以外は原則インボイス制度への登録が必須となります。

新たに課税事業者として登録される事業者以外にも全国の事業主が一斉に制度への登録を行います。

万が一遅れが出て、事業にとって重要な請求書の発行ができないなどの事態も想定できるため、1日でも早い対応が求められます。

適格請求書(インボイス)を用意する

消費税対策や登録申請が終わったとしても、仕入税額控除などを利用するためには、適格請求書(インボイス)の発行とその保存を正しい方法で行わなくてはいけません。

Spread office参照抜粋 もっと詳しくは https://www.spreadoffice.com/blog/invoice_1000/

なかなか、素人では難しいですよね。税額の問題もですが、事務経費も高くなり、その辺も考えると大変だと思います。前述しましたが、この消費税実施時に、もっと議論しておけば、このような問題が起こらなかったのではと、今更と疑問に思います。

消費税自体を低所得者の負担率が大きいので、再検討して欲しい気がしますが、昔のような高級品だけに課税した物品税などの検討はできないのでしょうか?

特に、今後はシニア、高齢者の中でも、低所得者、低年金者にとっては厳しい消費税ですよね。

消費税でなくても、経済自体が活性化すると、法人税や、所得税なども上がり税収入も(単純に考えると売上がアップすると経費比率は下がり利益になり税収も上がる)上がると思うのですが、経済をシュリンクさせている気がしてなりません。

![]()

記念日や接待に最適な厳選レストランが最大53%OFF!24時間オンライン予約可能!

nikoshibaブログ に戻る

nikoshibaでは、シニア、高齢者の方々へ「スマホ・PCなどの情報」「観光・カラオケ」「健康・美容」その他、暮らしお役立ち情報を発信しています。そして、専門店チェーンを長年経営をしていた経験から小売業のノウハウを全て開示中(詳しくは「事業概要」)です。ご笑覧賜れば幸いです。

※ 奈良生涯学習センター 指導員 柴田知幸 https://manabunara.jp/0000012212.html お問い合わせは無料

◉スマホやパソコン、そしてSNSに関することで、お分かりにならないシニア・高齢者・初心者の方にはメールでのやり取りに限り無料でアドバイスさせていただきます。

◉小売店に関することは、小売店開業&戦略 販売POS&受発注アプリなどでご確認ください。ご質問などは、このnikosibaのお問い合わせからお願いします。概要は、 事業概要 で

お気軽にお問い合わせください。2〜3日中にご連絡をさせていただきます。