こんにちはnikoshiba(ニコシバ)です。

令和5年度の年金額改定の知らせが厚生労働省より発表されましたね。報道関係各社に1月20日に発表された内容によりますと、「新規裁定者(67 歳以下の方)は前年度から 2.2%の引き上げとなり、既裁定者(68 歳以上の方)は前年度から 1.9%の引き上げとなります。」と、嬉しいニュースですが・・・

年金額が上がる!しかし物価高に対応できるのか、あなたは喜べる?

朗報なのか、ガッカリなのか、この物価高に年金生活者は、更なる辛抱をするしかないのか?その内容についてのご案内になりますが、物価高に反映して年金が上がるから安心だと思っていた年金生活者は少なからずいらっしゃると思いますが、そんな方は大変かも知れません。

自営業者や、フリーランスの方、専業主婦・主夫などは国民年金のみに加入し、会社員や公務員などは厚生年金にも加入しておられる、おられたと思います。その国民年金、厚生年金ともに、2023年は前年より受給額は増加します。が、しかし・・・・

年金増加率は物価高に対応可能か?

2023年度の年金受給額は微々増加しますが、近年の物価高(インフレ)に対して、どの程度年金額が増加しているか、対応が可能なのかを検証してみましたが、残念ながら2023年度の年金受給額の増加割合は、インフレ率よりも少なくなっています。

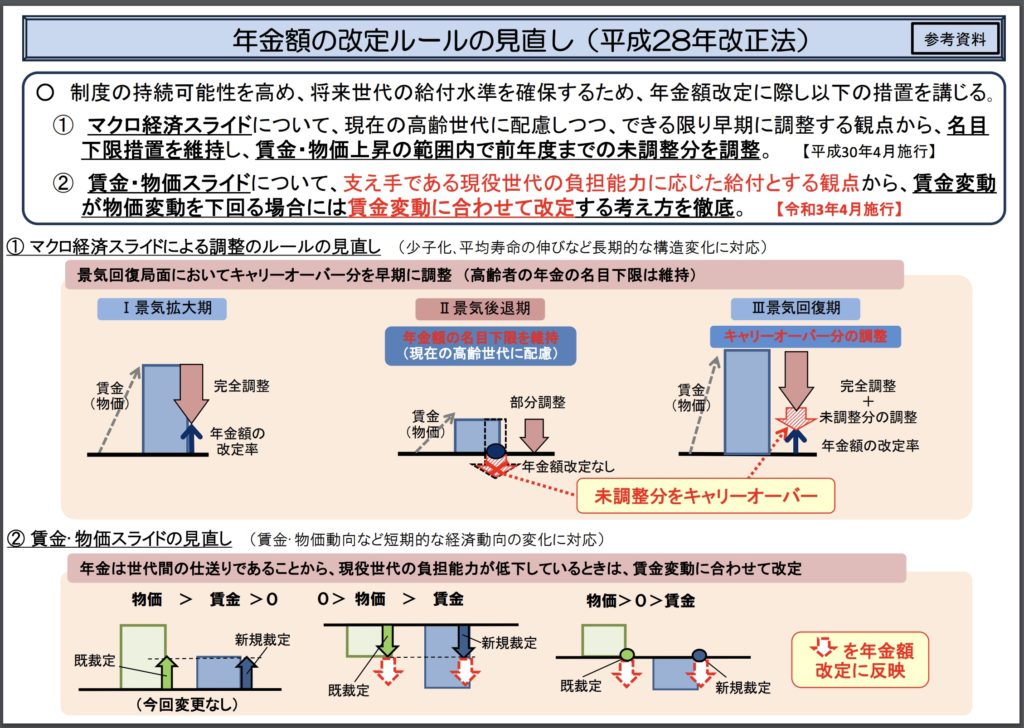

2022年の物価変動率は+2.5%でしたが、2023年度の68歳以上の年金額改定率は+1.9%です。これは、年金の受給額を決定する「マクロ経済スライド」という仕組みによって考えられているからだと思います。

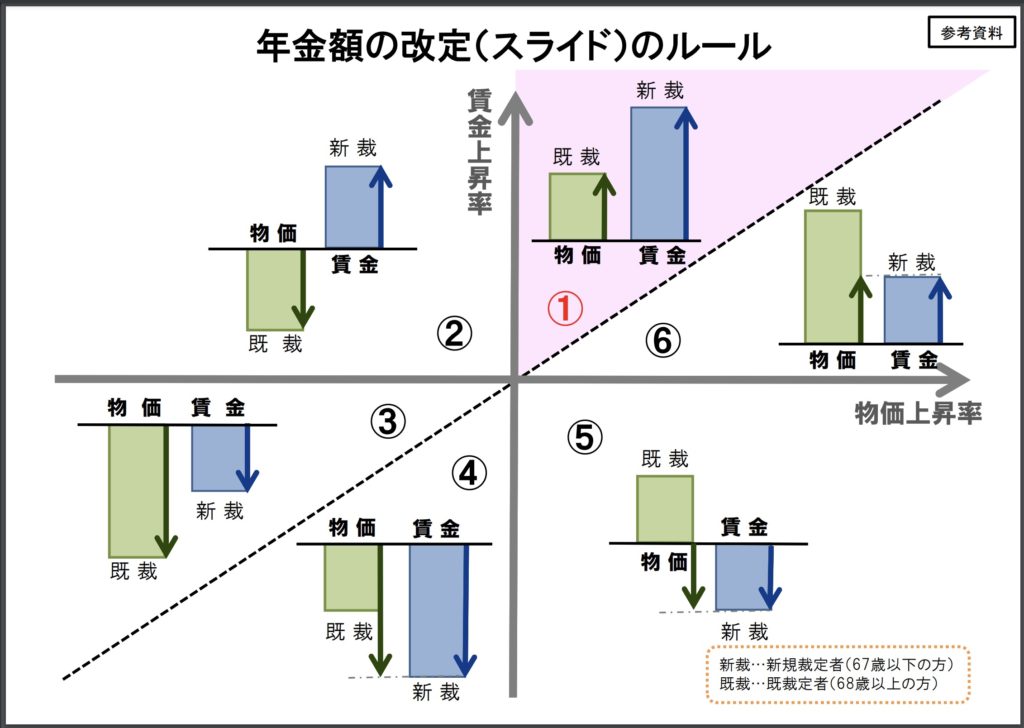

下記図で、お分かりいただけると思いますが「マクロ経済スライド」は、物価が下がった際に年金の支給額減少幅を物価の下がり幅よりも抑える代わりに、物価が上がった際には、年金の支給額を物価の上がり幅よりも抑える仕組みです。

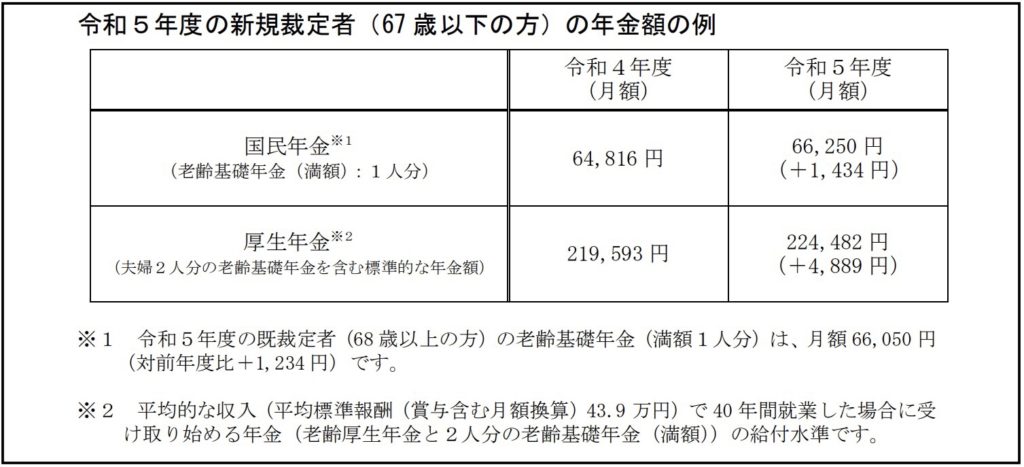

年金改定額の引き上げ(新規裁定者・既裁定者)

厚生労働省から、令和5年度の年金額改定についてお知らせ。

総務省から、本日(1月 20 日)、「令和4年平均の全国消費者物価指数」(生鮮食品を含む総合指数)が公表されました。

これを踏まえ、令和5年度の年金額は、法律の規定に基づき、新規裁定者(67 歳以下の方)は前年度から 2.2%の引き上げとなり、既裁定者(68 歳以上の方)は前年度から 1.9%の引き上げとなります。

新規裁定者(67 歳以下の方)

令和5年度の新規裁定者(67 歳以下の方)の年金額の例

国民年金※1

(老齢基礎年金(満額):1人分)64,816 円→66,250 円(+1,434 円)

厚生年金※2

(夫婦2人分の老齢基礎年金を含む標準的な年金額)219,593 円→224,482 円(+4,889 円)

既裁定者(68 歳以上の方)

※1 令和5年度の既裁定者(68 歳以上の方)の老齢基礎年金(満額1人分)は、月額 66,050 円

(対前年度比+1,234 円)です。

※2 平均的な収入(平均標準報酬(賞与含む月額換算)43.9 万円)で 40 年間就業した場合に受

け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

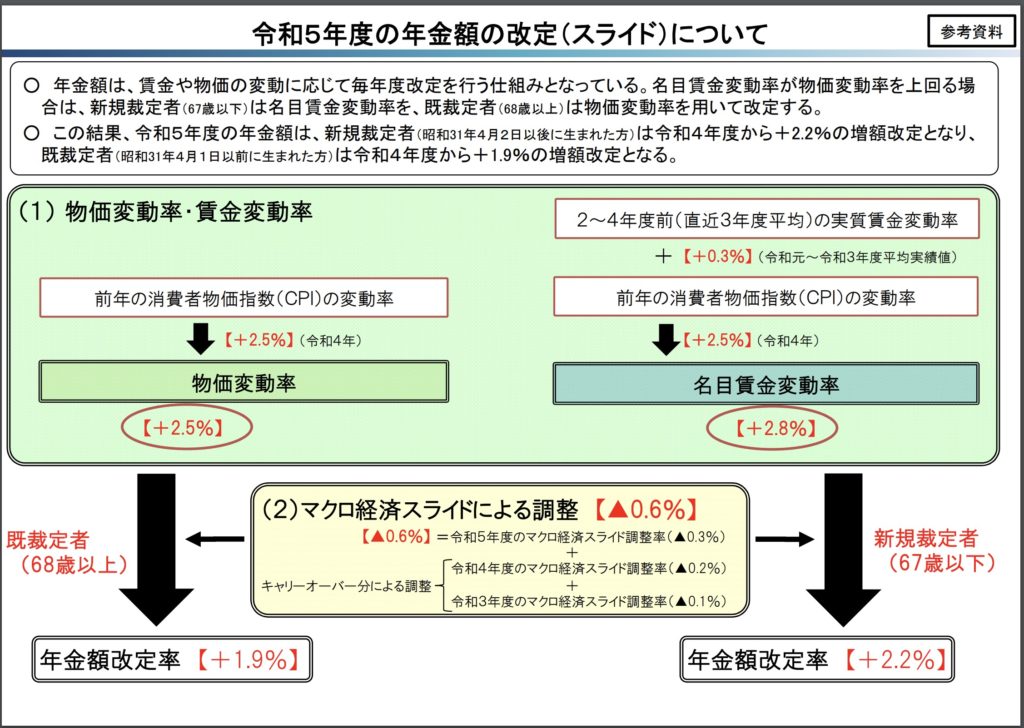

【年金額の改定ルール】

■ 参考:令和5年度の参考指標

・ 物価変動率 :2.5%

・ 名目手取り賃金変動率 ※1 :2.8%

・ マクロ経済スライドによるスライド調整率 ※2 :▲0.3%

・ 前年度までのマクロ経済スライドの未調整分 ※3 :▲0.3%

※1 「名目手取り賃金変動率」とは、2年度前から4年度前までの3年度平均の実質賃金変動

率に前年の物価変動率と3年度前の可処分所得割合変化率(0.0%)を乗じたものです。

◆名目手取り賃金変動率(2.8%)

= 実質賃金変動率(0.3%) + 物価変動率(2.5%)+ 可処分所得割合変化率(0.0%)

(令和元~3年度の平均) (令和4年の値) (令和2年度の値)

※2 「マクロ経済スライド」とは、公的年金被保険者の変動と平均余命の伸びに基づいて、

スライド調整率を設定し、その分を賃金と物価の変動がプラスとなる場合に改定率から

控除するもので、この仕組みは、平成16年の年金制度改正により導入されました。

マクロ経済スライドによる調整を計画的に実施することは、将来世代の年金の給付水

準を確保することにつながります。

◆マクロ経済スライドによるスライド調整率(▲0.3%)

= 公的年金被保険者総数の変動率(0.0%) + 平均余命の伸び率(▲0.3%)

(令和元~3年度の平均) (定率)

※3 「マクロ経済スライドの未調整分」とは、マクロ経済スライドによって前年度よりも年

金の名目額を下げないという措置は維持した上で、調整しきれずに翌年度以降に繰り越

された未調整分を指します。

未調整分を翌年度以降に繰り越して調整する仕組みは、平成28年の年金制度改正によ

り導入されたもので、現在の高齢世代に配慮しつつ、マクロ経済スライドによる調整を

将来世代に先送りせず、できる限り早期に調整することにより、将来世代の年金の給付

水準を確保することにつながります。

◆前年度までのマクロ経済スライドの未調整分(▲0.3%)

= ▲0.1%(令和3年度のマクロ経済スライドによるスライド調整率の繰り越し分)

+

▲0.2%(令和4年度のマクロ経済スライドによるスライド調整率の繰り越し分)

年金額の改定は、名目手取り賃金変動率が物価変動率を上回る場合、新規裁定者(67 歳

以下の方)の年金額は名目手取り賃金変動率を、既裁定者(68 歳以上の方)の年金額は物

価変動率を用いて改定することが法律で定められています。

このため、令和5年度の年金額は、新規裁定者は名目手取り賃金変動率(2.8%)を、既裁定

者は物価変動率(2.5%)を用いて改定します。

また、令和5年度のマクロ経済スライドによる調整(▲0.3%)と、令和3年度・令和

4年度のマクロ経済スライドの未調整分による調整(▲0.3%)が行われます。

よって、令和5年度の年金額の改定率は、新規裁定者は2.2%、既裁定者は1.9%となります。

厚生労働省 参照抜粋https://www.mhlw.go.jp/content/12502000/001040881.pdf

今からでも遅くはない老後の対策

現役世代の方も、老後を少し考えて働く必要がありそうです。現役時代の収入を増やす。長く働いて年金受給開始時期を遅らせる。政府が推奨するNISAやiDeCoなどの税制優遇制度を利用するなどの対応を今から考えておいたが良い気がします。

NISAは通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

政府は国民一人ひとりが自ら老後資金を準備することを推奨しており、そのための支援制度の1つが個人型確定拠出年金制度 iDeCoです。

iDeCoは、長期の積立運用を前提とした制度であるため、20~30代向けの制度と思われがちですが、40代から加入しても条件によっては、総額で1百万円以上の節税効果を受けられるケースもありますのでお得だと思います。

年金生活者の方はNISAを利用して、株式運用なども考えられたら良いのではと思いますが、株式の場合はあくまで資金力の潤沢な会社の株を購入し2〜3年超の運用を考えないと、短期の売り買いでは失敗し大きな損失が出たりします。

現金でとか、預金があるから大丈夫と思っている方、物価が上がるということは現金、預金は目減りしているのです。

このように、物価上昇の際には年金は上がるから大丈夫と安易に思っていたら大変なことですよね。低年金生活者、低所得者は、大変な時代になってきました。上記のことを視野に入れてのお考えが必要だと思います。

相次ぐ物価高に節約にも限度が!低所得者は目減り必至。スタグフレーション対策は?

nikoshiba に戻る

![]()

nikoshibaでは、シニア、高齢者の方々へ「スマホ・PCなどの情報」「観光・カラオケ」「健康・美容」その他、暮らしお役立ち情報を発信しています。そして、専門店チェーンを長年経営をしていた経験から小売業のノウハウを全て開示中(詳しくは「HOME」)です。ご笑覧賜れば幸いです。

YouTube でもカラオケチャンネル nikoshiba https://www.youtube.com/@nikoshiba8

※ 奈良生涯学習センター 指導員 柴田知幸

https://manabunara.jp/0000012212.htmlお問い合わせは無料

◉スマホやパソコン、そしてSNSに関することで、お分かりにならないシニア・高齢者・初心者の方にはメールでのやり取りに限り無料でアドバイスさせていただきます。

スマホ・インターネット・YouTube・LINEなど全般の使い方と簡単にできる機能説明

一人暮らしの不安、お家のセキュリティ対策と安心見守りはスマホで

◉カラオケなどをYouTubeでアップしたい方はご相談ください。お手伝いいたします。

この様な感じで https://www.youtube.com/@nikoshiba8

◉小売店に関することは、小売店運営&経済 販売POS&受発注アプリなどでご確認ください。ご質問などは、このnikosibaのお問い合わせからお願いします。概要は、HOMEで

nikoshiba に戻る

![]()

![]()