こんにちはnikoshiba(ニコシバ)です。

近年、NISAという言葉をよくお聞きになっていませんか?通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

「NISA」はデメリットが多い?特徴を理解しライフプランすることはお得かも

2014年1月にスタートしたばかりの比較的新しい制度で、少額から投資を始められるという特徴から老後の資産形成に向いていると言われています。お金がないから関係ないという方でも、知っているとお得かも知れません。

現在、物の価格が上がり、インフレの状態では手持ちの銀行預金、タンス預金などが、自然発生的に目減りしていますが、その対応はどうしたらとお悩みの方々が多いかと思います。

なので、金を買うとか、不動産投資をするとか、将来の価格が上がりそうなモノを購入しておくとか、投資信託や、株を購入するなど、お考えの方は多いのではないでしょうか?

目次

将来設計を考えての「NISA」投資の考え方

そんな方は、必ず、この「NISA」を理解しておく必要があります。株式や投資信託を購入し、利益が発生した場合の税金を一定額の投資に対して、優遇をしてくれるのです。

不動産投資には多額の金額が必要なので、お金持ちにしかできない場合もありますが、その他は少し余裕資金があれば出来そうですよね。

そんな方はこの「NISA」を理解して、投資を考えてみてはいかがでしょうか?

投資には「リスク」があります。一言で「リスク」といっても、「リスク」にはさまざまな種類がありますので、それがどのような内容なのかを正しく理解しておくことが重要です。

リスクの種類

- 株価変動リスク

- 信用リスク(デフォルト・リスク)

- 流動性リスク

- 金利変動リスク

- 為替変動リスク

その辺を理解した上での投資なら大丈夫です。このことは金融庁のホームページでも紹介されています。

「NISA」の大きなメリットは、株を買った値段より高く売れた場合、その差額の利益を譲渡益といいます。譲渡益は税率20.315%(所得税15.315%、住民税5%) の「申告分離課税」として、給与等他の所得と区分して税金の計算を行い支払いますが、その税金がかからないのです。

人生設計としてのライフプラン

ライフプランとは、いわば将来に向けた人生の設計図のことです。

人生の中では、就職や結婚、子どもの教育、住宅購入など、さまざまなイベントが発生し、そのときどきでお金がかかるものです。

そこで、こうした人生における各種イベントを想定して、どのくらいのお金がかかるかを考えて準備したり、あるいは病気や災害といった想定外の事態に備えたりしておく必要があります。老後の生活や相続について、具体的に考えておくことも、こうしたライフプランの一部と言えるでしょう。

これらの人生で起こりうるイベントについて具体的に考えずにいれば、いざイベントが発生したときに困ったり、場合によっては、イベントそのものの実現性が低くなってしまうかもしれません。

このようなライフプランは、実はお金と密接な関わりを持っています。

具体的なライフイベントをお金と結びつけて考えてみましょう。

- 将来どのような仕事に就くのか→どのくらいの収入があるのか

- 結婚(結婚式)はするのか→するのであれば、費用はどのくらいかかるのか

- 子どもは作るのか→作るのであれば、出産や子育て・教育にどのくらいの費用がかかるのか

- 住宅は持ち家に住むのか、賃貸にするのか→購入費用・賃料はどのくらいかかるのか

- 転職はするのか→するのであれば、収入はどのくらい変わるのか

- 老後はどういった生活がしたいのか→老後の資金はどのくらい必要なのか

自分のライフプランを早いうちから考えておくことは、自分の将来のビジョンを明確にする上で、とても重要です。また、ライフプランとお金の話とを同時に考えることで、人生設計で描いた内容を実現し、充実させていくこともできます。

現「NISA」と新「NISA」のポイント

現状のNISAのポイント

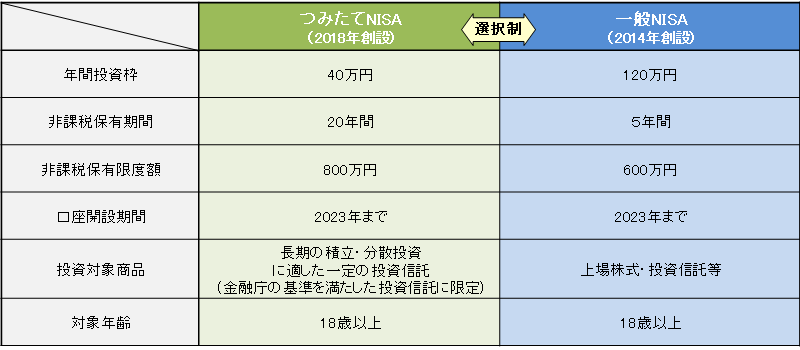

「NISA」は、成年が利用できる一般NISA・つみたてNISA、未成年が利用できるジュニアNISAの3種類があります。

一般NISAは、株式・投資信託等を年間120万円まで購入でき、最大5年間非課税で保有できます。

つみたてNISAは、一定の投資信託を年間40万円まで購入でき、最大20年間非課税で保有できます。

ジュニアNISAは、株式・投資信託等を年間80万円まで購入でき、最大5年間非課税で保有できます。

2020年度制度改正において、ジュニアNISAについては、新規の口座開設が2023年までとされ、2024年以降は新規購入ができないこととされました。

また、令和5年度税制改正の大綱等において、2024年以降のNISA制度の抜本的拡充・恒久化の方針が示されました。

【株オンライン】20,000円→0円今ご登録頂くと10日間無料サービス中!!![]()

新しいNISAのポイント

- ・非課税保有期間の無期限化

- ・口座開設期間の恒久化

- ・つみたて投資枠と、成長投資枠の併用が可能

- ・年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

- ・非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

新しい制度

- (注1)非課税保有期間の無期限化に伴い、現行のつみたてNISAと同様、定期的に利用者の住所等を確認し、制度の適正な運用を担保

- (注2)利用者それぞれの非課税保有限度額については、金融機関から一定のクラウドを利用して提供された情報を国税庁において管理

- (注3)金融機関による「成長投資枠」を使った回転売買への勧誘行為に対し、金融庁が監督指針を改正し、法令に基づき監督及びモニタリングを実施

- (注4)2023年末までにジュニアNISAにおいて投資した商品は、5年間の非課税期間が終了しても、所定の手続きを経ることで、18歳になるまでは非課税措置が受けられることとなっているが、今回、その手続きを省略することとし、利用者の利便性向上を手当て

(参考)現行制度

<2023年までのNISA>

<2024年からのNISA>

NISAとは、2014年1月にスタートした、個人投資家のための税制優遇制度です。NISAでは毎年120万円の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。購入できる金額は年間40万円まで、購入方法は累積投資契約に基づく買付けに限られており、非課税期間は20年間であるほか、購入可能な商品は、長期・積立・分散投資に適した一定の投資信託に限られています。

ジュニアNISAとは、2016年度から始まった未成年者を対象とした少額投資非課税制度です。未成年者(0~19歳)を対象に、年間80万円分の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。

つみたてNISA(積立NISA)と一般NISAの違い

NISA制度(少額投資非課税制度)には、「つみたてNISA」と「一般NISA」があります。「つみたてNISA」も「一般NISA」もNISA口座で投資する場合の運用益が非課税になるお得な制度です。

それぞれの違いをまとめました。

どちらが良いかは悩ましいですが、少額で20年かけてじっくり投資したい方は「つみたてNISA」、幅広い投資対象から自分で選び最長5年間で投資したい方は「一般NISA」という考え方もあります。

金融庁 参照抜粋 https://www.fsa.go.jp/policy/nisa2/about/index.html

金融資産・現預金・保険年金の割合から考える

家計の金融資産の構成費ではアメリカでは投資に約55%(現預金13%)使っているのに対し、日本では約16%(現預金54%)となっているみたいです。その他は保険や年金などで約27%前後みたいですが、それにしても日本人はリスクを取るのを嫌な方が多いみたいですね。

株式をみてみますと、コロナ禍で大きく株価が下がったものの2020年後半から上がっていますね。アメリカの地銀の破綻や、スイスの銀行の経営不安などがあり、リスクも伴いますが、株式を勉強なさってみてはいかがでしょうか。

ファイナンシャルプランナーの方ではシニア向け医療保険の加入者が増加しています。最近では80代でも加入できるなど、商品のラインナップも拡充しています。が、なぜ加入が増えているのか、と、疑問を投げかけておられます。

政府が打ち出す「資産所得倍増計画」の一環で来年から制度が大きく変わるNISAを理解して運用することも大切な気がします。

最近では学校教育にも投資の勉強を取り入れているとかで、資本主義では、現預金が貯まっても、お金が回らないと景気も上がらないので、今後の日本には景気対策の上でも必要不可欠なのだと思います。

「NISA」の優遇措置を理解して値上げが続くインフレ下ではリスク分担が必要かも

nikoshiba に戻る

![]()

nikoshibaでは、シニア、高齢者の方々へ「スマホ・PCなどの情報」「観光・カラオケ」「健康・美容」その他、暮らしお役立ち情報を発信しています。そして、専門店チェーンを長年経営をしていた経験から小売業のノウハウを全て開示中(詳しくは「HOME」)です。ご笑覧賜れば幸いです。

YouTube でもカラオケチャンネル nikoshiba https://www.youtube.com/@nikoshiba8

https://manabunara.jp/0000012212.html

お問い合わせは無料

◉スマホやパソコン、そしてSNSに関することで、お分かりにならないシニア・高齢者・初心者の方にはメールでのやり取りに限り無料でアドバイスさせていただきます。

スマホ・インターネット・YouTube・LINEなど全般の使い方と簡単にできる機能説明

一人暮らしの不安、お家のセキュリティ対策と安心見守りはスマホで

◉カラオケなどをYouTubeでアップしたい方はご相談ください。お手伝いいたします。

この様な感じで https://www.youtube.com/@nikoshiba8

◉小売店に関することは、小売店運営&経済 販売POS&受発注アプリなどでご確認ください。ご質問などは、このnikosibaのお問い合わせからお願いします。概要は、HOMEで

nikoshiba に戻る

![]()

![]()