こんにちはnikoshiba(ニコシバ)です。

年金制度の機能強化のための国民年金法等の一部を改正する法律が令和2年6月5日公布され、この10月1日より実施されます。

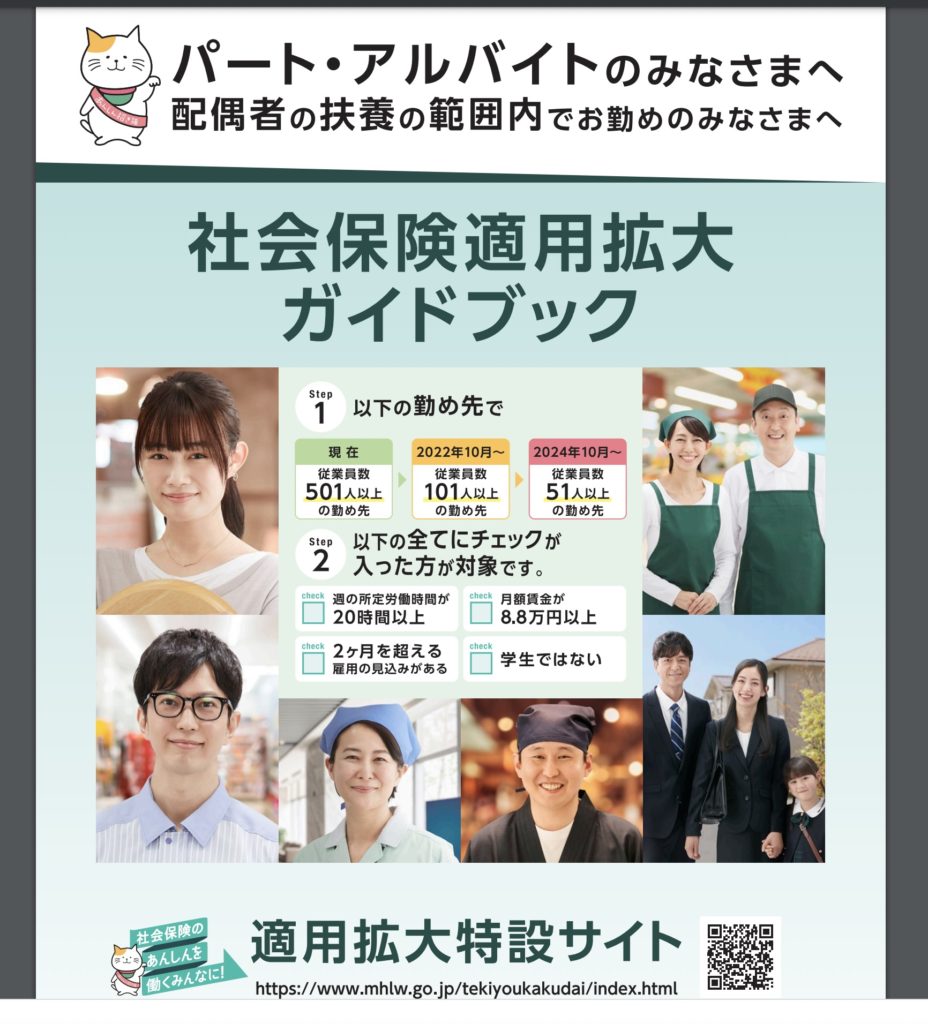

その中で、厚生年金保険や健康保険といった社会保険への加入が必要となる収入の基準が106万円になり、年収が106万円を超えたら社会保険上の扶養家族から外れ、自分で厚生年金保険料や健康保険料を支払わなければならないというものです。

目次

年金制度106万の壁!パート・アルバイトで勤務はどうする?中小企業は?悲壮な現実

より多くの人がより長く多様な形で働く社会へと変化する中で、長期化する高齢期の経済基盤の充実を図るためとありますが、生活弱者は救えるのか、このコロナ禍で、苦しむ経営でパート雇用が最も多い、小売業、飲食業は厳しい現実が、また突きつけられたような感覚だと思います。

改正の概要は、短時間労働者に対する被用者保険の適用拡大、在職中の年金受給の在り方の見直し、受給開始時期の選択肢の拡大、確定拠出年金の加入可能要件の見直し等の措置を講ずる。とあります。

この改正は従業員が501人以上の大企業に勤める短時間労働者にしか、今は適用されていませんが、年金制度改正により2年後には101人以上、4年後には51人以上の中小企業に勤める人たちにまで適用されます。

これは短時間労働者の方々にとってメリット、デメリットのどちらが大きいのでしょうか?

1.夫が会社員のパート

・メリット

妻は厚生年金保険料を支払わなくてはならないが、将来自らの老後資金として老齢基礎年金に加え、老齢厚生年金をもらうことができるようになるみたいです。

・デメリット

社会保険料支払いにより手取り額が減少する。

夫の健康保険の被扶養者から自分自身が被保険者になり保険料負担が発生します。

2.単体のパート・アルバイト

・メリット

国民年金に加入するより条件のいい厚生年金保険に加入することができ、将来自らの老後資金として年金の金額が増えます。

国民健康保険に加入するより条件のいい健康保険に加入することができ、少し保険料も安くなります。

このようなメリット・デメリットがあるのですが、

パート・アルバイト勤務の方の働き方はどうなるのか

2年後とはいえパート・アルバイトにとっては死活問題かも知れません。何故ならば、パートの方は子育てなどの生活費でギリギリのため扶養家族内で働き、生計を支えておられます。その他の方も、食費を削っての生活だと聞いたりします。

アルバイトの方も学校の費用など、親に迷惑をかけずに勉学に励むために、毎日、少しでも多くと考えて掛け持ちでのバイトなどをしている方もいます。

そのために、年金改革のためとはいえ、この年間106万円の壁は、厳しい現実を突きつけられているような気がなさっていると思います。

恐らく、今まで年間130万円内で働いていた人は二極化するのだと思いますが、106万に抑えなければならない人にとっては厳しい問題だし、それ以上収入を得るために働く人にとっても余分に働かないといけないのではと思います。

中小企業の場合かどうなるのか

このコロナ禍で、疲弊してしまった飲食業、小売業にとっては大変な問題だと思います。短時間労働者が増えることで、募集頻度も多くなり費用はかかる上に、企業側は、従業員の社会保険料の半額を負担しなくてはならないのです。

この負担は想像以上に大きく、全体から見たら短時間で働かざる人が増え、失業者が減るとの試算があるのだと思いますが、中小企業の倒産が益々増えるのではと危惧しています。

どうしたら良いのか素人発想での提案

政府の場合には、全体発想なので、将来の年金を考えた場合には仕方ないかも知れませんが、他に弱者救済を考えた施策はないのでしょうか?

私は年金のプロでもファイナンシャルプランナーでもないので、素人発想かも知れませんが、中小企業を経営してた経験から、どうしても、働く人の立場、中小企業側で判断してしまいますが、ご笑覧いただけると幸いです。

例えば、この年金改革での発想を政府の方で、130万円の年収枠を150万円にするなどを逆発想してみるとかできないのでしょうか?このことで、お金に余裕がない人は安心して働けるのではと、106万ではギリギリで生活する人にとっては死活問題だと思います。

では、年金の財源はとなると思いますが、それこそ、企業であれば、収入を増やす努力と無駄を省くことで経費の削減を行い、利益配分をどのようにするかになりますが、国ではこの財務省の収入と配分の予算を見ながらの采配だろうと思います。

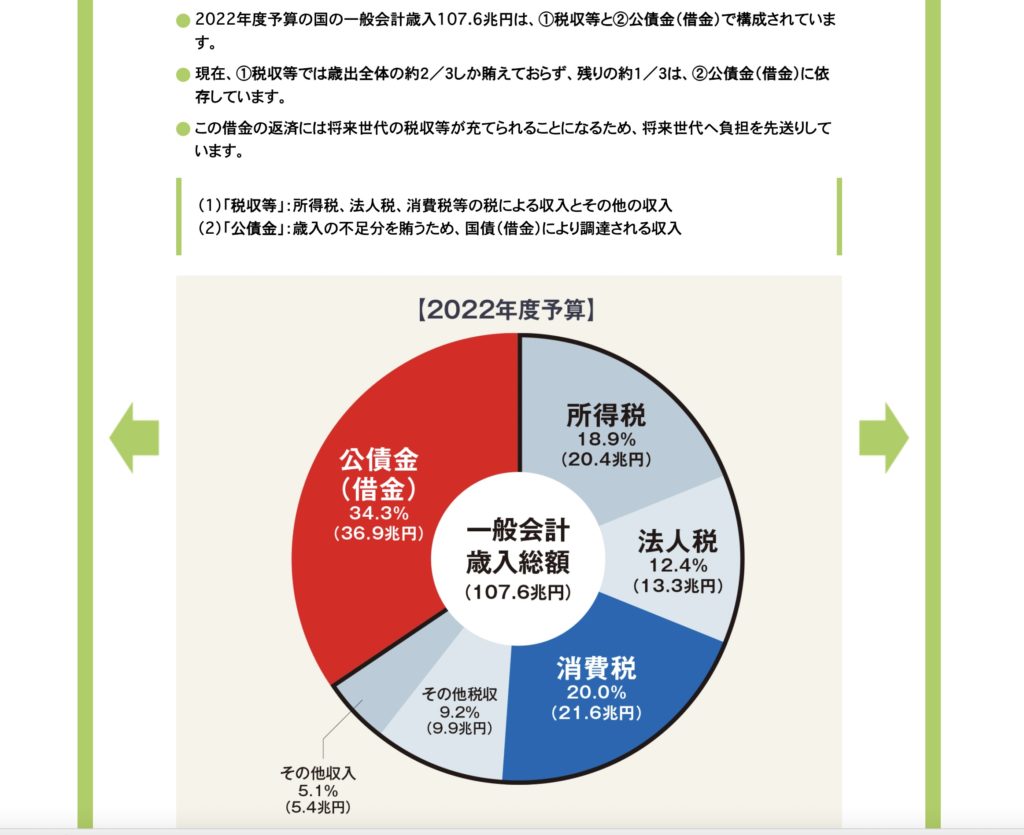

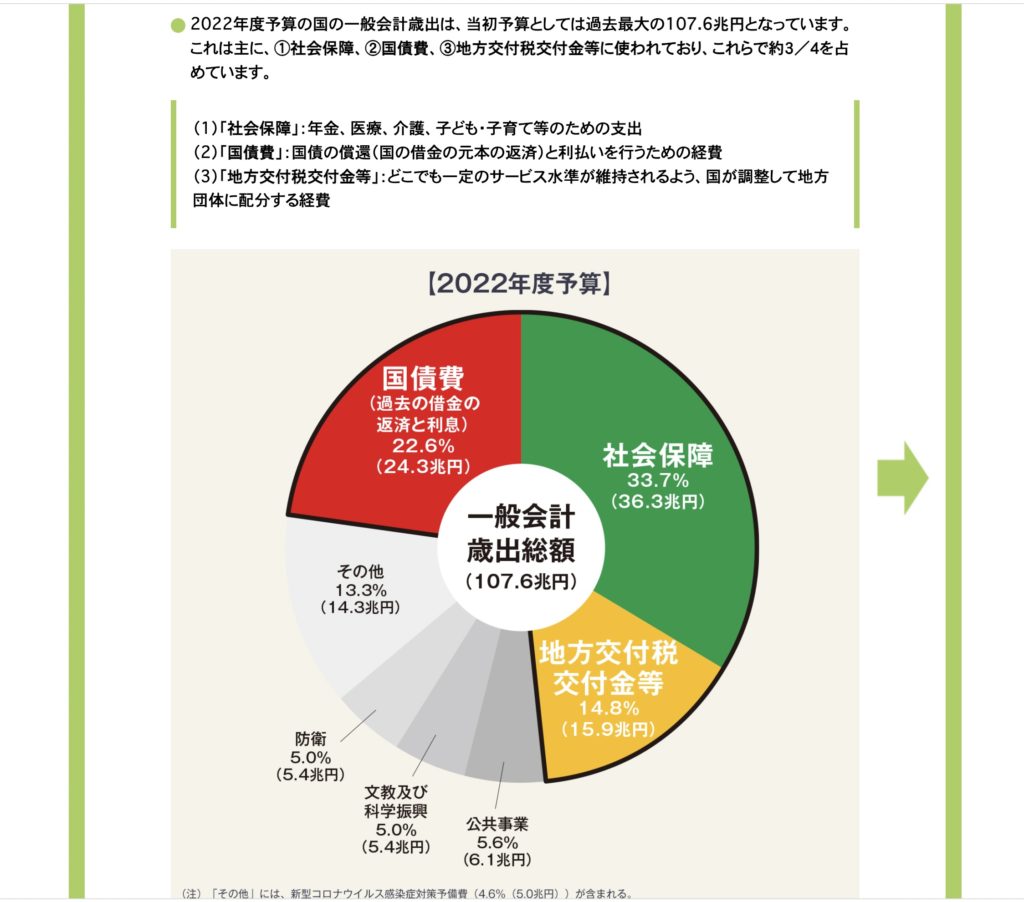

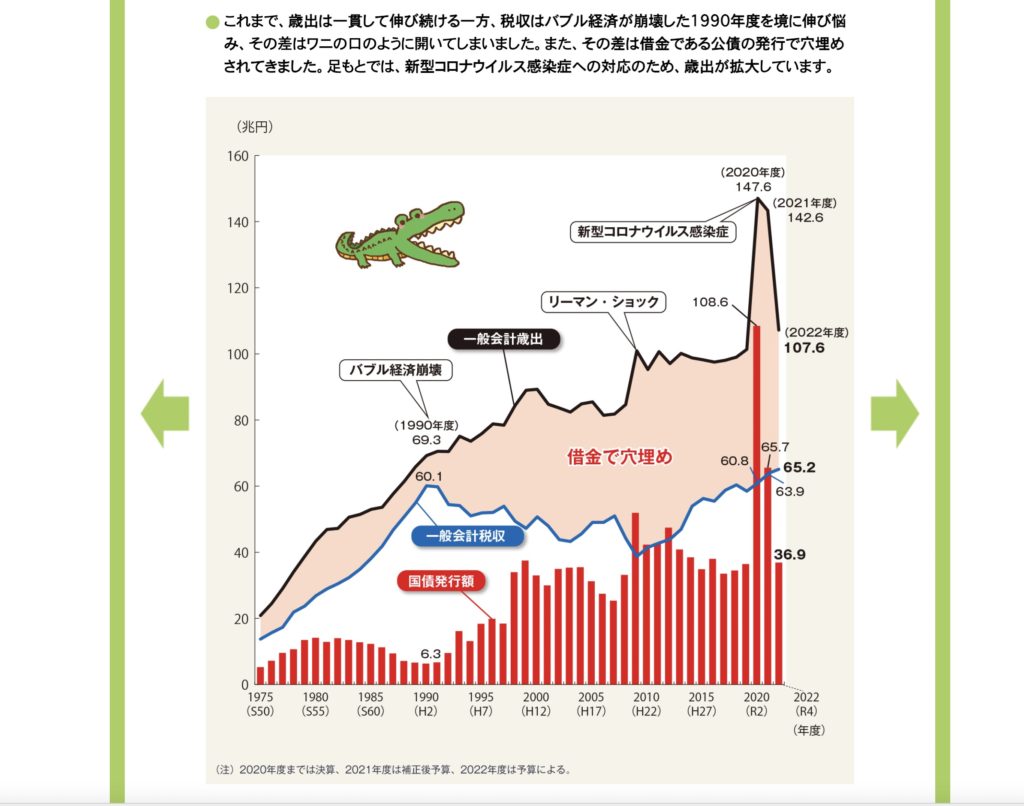

下記図を見ていたらよく分かるのですが、このまま支出が増え続けたら、会社であれば倒産なのですが、日本は個人資産があるから大丈夫とか?

読売新聞オンラインhttps://www.yomiuri.co.jp/economy/20220627-OYT1T50052/によりますと個人の現金・預金は前年比2・9%増の1088兆円となり、金融資産全体の54・3%を占めた。現金が3・3%増の105兆円、預金が2・9%増の983兆円だった。金融機関を除く民間企業では、現金・預金が1・5%増の323兆円だった。

個人の金融資産は前年比2・4%増の2005兆円で、年度末として初めて2000兆円を超えた。と有ります。

たくさんの資産をお持ちの方が多いのだと思います。政治は国民の暮らしを鑑み、弱者救済をと常に聞いていますが、果たしてどうなのでしょう?

消費税も弱者には厳しいですよね。昔にあった贅沢税みたいな物品税を財源にすることなどは考えられないのでしょうか?やはり、お金を持っている人、大企業が優先なのでしょうか?

消費税も経済が良くなるのであれば、比率も下げれるのだと思いますが、消費税導入により経済が空回りしているような気がしてなりません。

皆様ご存知だと思いますが、知らない方のために財務省のHPよりの抜粋になりますが、もっと詳しく知りたい方は下記でご覧になってください。

財務省 参照https://www.mof.go.jp/zaisei/current-situation/index.html

資産形成ゴールドオンラインさんの「生活費はたった月10万円…「もうお米もありません」貧困・ひとり世帯の厳しすぎるリアル」の記事を見て切実に思います。

昨今、問題視されている貧困問題。初めて耳にしたときは「この日本で貧困⁉」と疑問を抱いた人も多かったでしょう。実際に経済的に困窮している人たちからは「今日、生きていくのも大変」といった声が聞かれます。みていきましょう。

母子世帯の平均年収は200万円…半数が非正規社員

経済的に厳しいひとり親世帯。ここに来てこの物価高、特に所得の低い世帯への打撃は深刻です。

- ——お米さえ買えません

- ——お肉がある日はご馳走

- ——財布には小銭しかない

SNS上には、ひとり親世帯の厳しい現状を訴える声が。少々古いデータになりますが、厚生労働省が平成28年に行った『全国ひとり親世帯等調査』によると、ひとり親世帯のうち、父子世帯は平均年収は398万円。それに対し、母子世帯は200万円。養育費の受取は父子世帯の3.2%、母子世帯の24.3%。圧倒的に、「母と子のひとり親世帯」が経済的に厳しいといえるでしょう。

と、記事で 資産形成ゴールドオンライン参照 https://gentosha-go.com/articles/-/45538

さて、話は年金改正のことに戻りますが、

詳しくは、日本年金機構・厚生労働省が、こちらで解説されていますので、他のサイトより分かりやすいと思いますのでご覧ください。

日本年金機構・厚生労働省の案内になります。https://www.nenkin.go.jp/oshirase/topics/2021/0219.files/juugyouinnri-huretto.pdf で

改正内容の全てが判ります。参考になさってください。

何れにしても、弱者救済の政治を望みます、そうしないと益々お金持ちと、無い人の二極化が進み、日本は、大変暮らしにくい国になるのではと危惧します。

![]()

![]()

nikoshibaブログ に戻る

nikoshibaでは、シニア、高齢者の方々へ「スマホ・PCなどの情報」「観光・カラオケ」「健康・美容」その他、暮らしお役立ち情報を発信しています。そして、専門店チェーンを長年経営をしていた経験から小売業のノウハウを全て開示中(詳しくは「事業概要」)です。ご笑覧賜れば幸いです。

も、ご利用いただけると嬉しいです。

記念日や接待に最適な厳選レストランが最大53%OFF!24時間オンライン予約可能!

【じゃらん】国内25,000軒の宿をネットで予約OK!2%ポイント還元!

今回のコロナ禍で、医療従事者と関連の方々のご苦労に頭が下がります。感謝をしたいです。皆様も感染対策をなさって大変な生活だと思います。これ以上、感染が拡大しないことを祈っています。

そして、経済は大変な状況ですが、中小企業、個人企業の方々のヒントになり、業績が回復され、スマイルライフになれますようにお祈り致します。

「お問い合わせ」

もっと知りたい方は、こちらから スマホ・PC情報

お問い合わせは無料

◉スマホやパソコン、そしてSNSに関することで、お分かりにならないシニア・高齢者・初心者の方にはメールでのやり取りに限り無料でアドバイスさせていただきます。

◉小売店に関することは、ショップ販売戦略 販売POS&受発注アプリなどでご確認ください。ご質問などは、このnikosibaのお問い合わせからお願いします。概要は、 事業概要 で

お気軽にお問い合わせください。2〜3日中にご連絡をさせていただきます。

![]()